その他

【雑談回】お金っていくらあれば安心?事業と家計のお金の考え方

こんにちは!

「今日こそ独立開業だぞ☆ブログ」管理人のしょちょーです☺️

今回はちょっとした雑談回です。

いつも「開業」「経営」「請求実務」みたいな話が多いので(笑)

今日は少し肩の力を抜いて、お金っていくらあれば安心できるのか?

というテーマで、事業と家計のお金の考え方を話してみたいと思います。

みなさんは事業でも家計でも、いくらあったら安心ですか?^_^

ご自身の状況と合わせて考えてみてくださいね。

1.そもそも「いくらあれば安心?」という問題

「お金はいくらあっても不安」

「もっとあった方が安心に決まってる」

恐らく、多くの人がそう感じていると思います。

だけど本当は、

・自分が毎月いくら使っていて

・どれくらいあれば生活を守れるのか

という目安や基準がないと、いくら貯めても不安って消えにくいんです。

逆に言うと、「この金額があれば、とりあえず数ヶ月は大丈夫」というラインが見えてくると、不安が少し“現実的な心配”に変わってきて、落ち着いて考えやすくなります。

実はしょちょーは、家計簿を何年もつけていて、周りからは「ちょっとした変態」なんて言われるほど細かく見てるそうです(笑)

僕自身はそれが当たり前と思ってたので心外でした^^;

ただ、その中で見えてきた**「事業」と「家計」共通の考え方**があるので、今回はそれをシェアします。

(あくまでしょちょーの考えですからね、念の為)

2.事業に必要なお金:固定費の「3〜6ヶ月分」

まずは事業のお金の話から。

しょちょーが大事にしているのは、事業で最低限持っておきたい現金は「固定費の3ヶ月分」という考え方です。

たとえば、

・毎月の固定費(人件費・家賃・車・通信・保険など)が 300万円

だとしたら、

・最低900万円は現金として置いておくべき

・できれば 6ヶ月分=1,800万円 あるとかなり安心

というイメージです。

現実的には、中小企業の多くは

・1ヶ月〜2ヶ月分くらいの現金で回している

・入金が1回遅れるだけで資金繰りが苦しくなる

というケースも多く、わりと自転車操業でやっているのが実態です。

3.うちの場合のスタンス

しょちょーの会社の場合は、以下のように考えてます。

・現金が減るとメンタルが落ち着かない

・請求ミス1発で「いきなり大ピンチ!」は避けたい

これらのことから、融資を活用しながら「現金残高を割らない」設計にしている、

というのがポイントです。

例えば、1,000万円の融資を受けたときに、

・1,000万円を丸ごと使う前提にしない

・固定費3ヶ月分は「絶対に割らないライン」として死守

・利益が出たら、その一部をコツコツ貯蓄へ

・元金返済はあるけれど、使った分+利息+αで現金を積み上げていく

という運用をしていきます。

こうしておくと融資を返し終える頃には「借りたお金」ではなく「自分たちの現金」として残る、という状態を作ることができます。

これが、しょちょーが考える事業のお金の基本ルールです。

もちろん、事業拡大とともに固定費は増えますし、攻めの投資であえてリスクを取る場面も出てきますから、あくまでの基本の形。

それでも、ベースとして「固定費の3〜6ヶ月分を目安に、現金を厚めに持つ」という軸はずっと大事にしています。

4.ご家庭の場合:家計のお金はどう考える?

さて、ここからが本題の家計の話です。

・「余裕がないよ」

・「いくら貯金してても怖い」

最近は物価も上がっていて上記のような声も本当に多いですよね。

ただ、しょちょーの感覚としては、事業と同じで、“適正な金額を決めて確保する”だけなんです。

教育資金、住宅、老後…

このあたりまで入れると話が一気に重くなるので、いったん置いておいて(笑)

今回はまず、「生活の安全性」を守るためのお金はいくらか?に絞って話をします。

5.家計版「安全資金」=固定費の3〜6ヶ月分

家庭で考える毎月の支出は、例えばこんな項目です。

・家賃(または住宅ローン)

・生活費(食費・日用品)

・交通費

・光熱費・通信費

・子どもの費用

・その他こまごました変動費

これら生活費が仮に、毎月20万円の支出だとしましょう。

・20万円 × 3ヶ月 = 60万円(最低ライン)

・20万円 × 6ヶ月 = 120万円(かなり安心ライン)

というイメージになります。

つまり、60〜120万円 の「安全資金」があれば、収入が一時的に途切れても、3〜6ヶ月は耐えられるということです。

たとえば、退職してから次の職場に入るまでとか、長めの転職活動期間、病気・ケガで一時的に働けないときなど、収入が出ない期間には必ずタイムラグがあります。

この期間を乗り切るクッションが、いわゆる「生活防衛資金(安全資金)」です。

6.安全資金は「絶対に使っちゃいけないお金」

ここをかなり強めに言いたいのですが、

この3〜6ヶ月分の安全資金は、“絶対に使ってはいけないお金”です。

目的はただひとつ。

何かあったときに耐えるための「命綱」だから。

命綱は、普段の遊びやちょっとした贅沢のために切り崩すものではありません。

「旅行に行きたいなぁ」「家電を新しくしたいなぁ」といった理由で手を付けてしまうと、いざというときに自分を守れなくなります。

パートナーがいる方、子どもがいる方は、

毎月の支出が 25万円・30万円なら、それぞれに ×3〜6ヶ月分 が安全資金の目安になります。

このお金は、いわゆる**「防衛資金」**であり、まずはここまでを一つのゴールとして貯めていく、というイメージです。

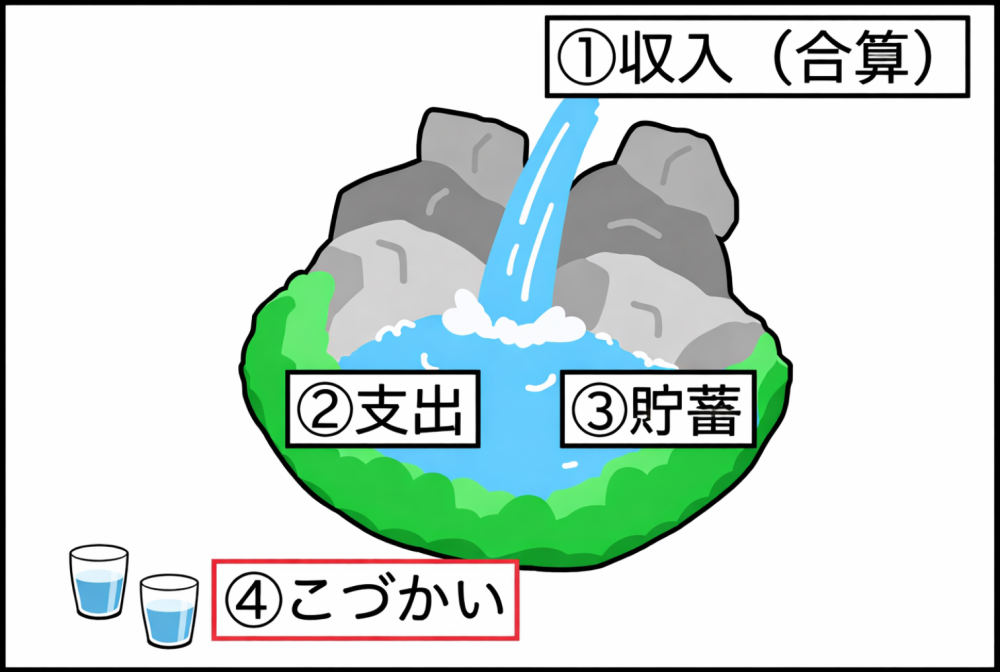

7.家計は「4つの段階」で考える

ここからは、しょちょーが実際にやっている家計の考え方を、ざっくりイメージでお伝えします。

大きな池を一つ思い浮かべてください。

その池に水が入ったり出たりしているイメージです。

家計はこの4段階で考えます。

1.収入(池に入ってくる水)

2.支出(生活費)

3.貯蓄(将来必ずかかるお金+安全資金)

4.お小遣い(最後に残った水)

① まず「夫婦の手取り収入を合算」する

家計がある人(夫婦・パートナー)の場合、しょちょーは必ず合算してから考えるべきだと思っています。

たとえば、

・奥さんの手取り:15万円

・ご主人の手取り:25万円

なら、合計40万円。これを一旦ぜんぶ池に入れます。

よくあるのが、

・食費は旦那さん

・外食は奥さん

・住宅ローンは旦那さん

・子どもの習い事は奥さん

など、負担がバラバラなパターン。

こうなると、最終的に

・奥さんの手元:10万円

・ご主人の手元:20万円

みたいに、自由に使えるお金に大きな差が生まれたりします。

家族って運命共同体なので、「どっちがいくら稼いでるか」ではなく、「家としていくら入ってきて、どう配分するか」で考えた方が公平だし、健全かなと僕は思っています。

② 次に「生活費」を引く

合算した40万円から、まずは家族で生きていくための生活費を出します。

・家賃・ローン

・食費

・光熱費・通信費

・日用品

・子どもの保険や学校関係

・家族で使う衣類 など

例えばここが 20万円 だとすると、

40万円(収入) − 20万円(生活費) = 残り20万円

という形になります。

③ 「貯蓄」に回すお金を決める

残った20万円のうち、まず将来必ずかかるお金を先に確保します。

・固定資産税

・車検・任意保険

・火災保険・地震保険

・住宅の修繕費

・教育費の一部

・生活防衛資金(3〜6ヶ月分に達するまで)

これらは「もう払うことが決まっているお金」なので、貯蓄というより “支出の前倒し” です。

例えば、

・1年後に固定資産税15万円 → 毎月1万2,000円くらい積み立てる

・2年後の車検等20万円 → 毎月8,000円ちょっと積み立てる

こんな感じで、「後で困らないように、今から少しずつ貯めておく」イメージですね。

それに加えて、生活防衛資金として「3〜6ヶ月分」を目標に貯めること。

これもここに含めていきます。

今回は10万円を貯蓄する、としましょう。

④ 最後に「お小遣い」が決まる

40万円(収入)- 20万円(生活費)- 10万円(貯蓄)= 残り10万円

この10万円を、夫婦で5万円ずつに分ければ、

・夫:5万円

・妻:5万円

これがそれぞれのお小遣いになります。

ここから、

・自分のスマホ代

・自分の生命保険

・自分だけが使うサービス

などを払って、残った部分が**「本当に自由に使えるお金」**になります。

「少ないな…」と感じるかもしれませんが、これが現実的に破綻しないラインであり、それ以上使ってしまうと、どこかで歪みが出るということでもあります。

8.お小遣い(=利益)を増やす方法は3つだけ

では「お小遣い少ないぃぃぃ、、、」と感じたとき、何をすればいいのか?

答えはシンプルで、方法は3つだけです。

1.収入を増やす

2.支出を減らす

3.貯蓄を減らす(※基本はおすすめしません)

1と2についてはイメージしやすいと思いますが、節約についてしょちょーが強く言いたいのは、

「大きなところから見直す。細かすぎる節約は心が貧しくなる」

ということです。

いつも飲んでる牛乳が200円。安めの牛乳が160円。差額は40円。。。

安めの牛乳に切り替えて毎月8本買っても 320円の差 にしかなりません。

だったら、心から「おいしい」と思える方を選んだ方が、人生の満足度は高いはずです^_^

それよりも、

・家賃(収入に見合った場所に住んでる?)

・車(中古車で十分じゃない?)

・サブスク(全部使ってる?)

・保険(不要なものない?)

・ジムやスクール会費(ちゃんと通ってる?)

など、毎月ドカンと出ていく固定費から見直した方が、圧倒的に効果が大きいし、数字にも表れます。

9.しょちょーの家計の実感値

しょちょーの家では、ずっとエクセルで家計簿をつけています。

・アプリは使わず、毎月地道に入力

・クレジット明細も1件ずつチェック

・数年単位での貯まり方も確認

実はこれってキャッシュフローを作る練習にもなってます(笑)

手間はかかりますが、その結果、家計においては生活費の1年以上分に相当する安全資金が貯まった。という状態になりました。

そのうえで、固定資産税・車関係・保険・修繕費なども別で積み立てているので、「今うちは安全圏にいるな」と感覚的に分かります。

だから、たとえばパートナーが転職するとなっても「◯ヶ月くらい無収入でも大丈夫だよ」という目安を冷静に提示できるようになります。

10.まとめ:事業も家計も「考え方は同じ」

【最後にまとめ】

・事業も家計も、固定費の3〜6ヶ月分を目安に安全資金を考える

・安全資金は「絶対に使っちゃいけない命綱」

【家計は】

1.収入(合算)

2.生活費

3.貯蓄(将来支出+防衛資金)

4.お小遣い

の4段階で設計すると分かりやすい

【お小遣いが少なく感じたら】

・「収入UP」か「支出見直し」で調整(貯蓄はできるだけ死守)

・節約は「牛乳40円」ではなく、「家賃・車・保険」などの大きいところから

・不安は“気合”ではなく、“計算”と“設計”で減らすことができる

こんな感じの考え方で、しょちょー自身も事業と家計をコツコツ整えてきました。

ここまで伝えましたが、だからといって極端な方向に走らないようにだけ注意してほしんです。

・極端な我慢もしていない

・極端な贅沢もしていない

・心がちゃんと満たされる範囲の収入/支出/貯蓄にする。

この状態をちゃんと把握して、適正なラインにする。バランスをとりましょうね。ということです^_^

今回はガチガチの専門話ではなく、完全に雑談でしたが(長かったかも笑)どこか一つでも、皆さんの家計や将来設計のヒントになれば嬉しいです^_^

ではでは、今日も一歩ずつ、前に進んでいきましょう。

しょちょーでした。

____________________________________

●在宅鍼灸師・在宅マッサージ師養成講座のご案内●

「在宅領域で活躍できるプロフェッショナルを目指したい!」

「訪問鍼灸・マッサージに興味はあるけど、どうすればいいかわからない…」

「なかなかお客様が集まらず、安定的な事業運営が難しい…」

そんな方のために、伴走型の養成講座を開講中です!

☑少人数制&オンラインで学べる!

☑ 事業運営のノウハウを基礎から実践まで網羅!

☑ 座学だけじゃない。ひとりひとりの実践と細やかなフィードバックを実施!

\在宅医療のプロを目指せる/

●しょちょー

訪問鍼灸マッサージ業界で10年以上、現場・マネジメント・経営のすべてを経験。都内の整骨院で訪問部門をゼロから立ち上げ、7年で年商1億円にまで育て上げたのち、2021年に独立開業。

営業・採用・教育・訪問・請求業務などをすべて自ら経験し、現在は7名体制の治療院を運営中。全国のあはき師に向けてセミナーやブログでの情報発信も積極的に行っている。

自身の白血病の闘病経験を通じて「豊かに生きること」の大切さに気づき、現在は【今日こそ独立開業だぞ☆ブログ】を通して、独立や経営に悩む施術者を支援する活動を続けている。

好物はマヨネーズ。三色丼の三色をほぼ一色になるようマヨネーズをかけて食べるのが楽しみ。